|

| 冷蛋寫這篇文章時也是這個表情,查資料花了好多時間哪... |

股市的預期報酬究竟有多少?值得讓我們投入許多心力研究怎麼買進賣出嗎?上篇文章冷蛋帶著大家從頭開始「猜」,然後開始幫大家 Google 查詢別人的答案。

之所以不直接告訴大家結論,是因為一來我希望能將自己學習理財的心路歷程寫出來,讓大家理解過程。你可能會發現冷蛋也跟你差不多,是個想賺錢的「正常人」,看到能賺大錢的機會也會心動,也會忍不住被吸引看看那些投資「達人」都說些什麼。

不一樣之處是我經歷過比新手長一點的時間,也理解比較多投資理財的相關知識與態度,因此想把讓自己避過陷阱的知識分享給大家。

另外很重要的一點是,面對一個問題該如何尋找答案及思考,這是我更想從文章裡傳達給大家的。因為你理財時不會只碰到這個問題,也不會只看冷蛋的文章,我能幫助你的是自己瀏覽五花八門內容時,該如何找到比較有可信度的資訊,以及自己思考判斷的能力,有了這些才不容易在投資時被人牽著鼻子走。

這篇文章將繼續從更多面向找尋問題可能的答案,我們開始吧!

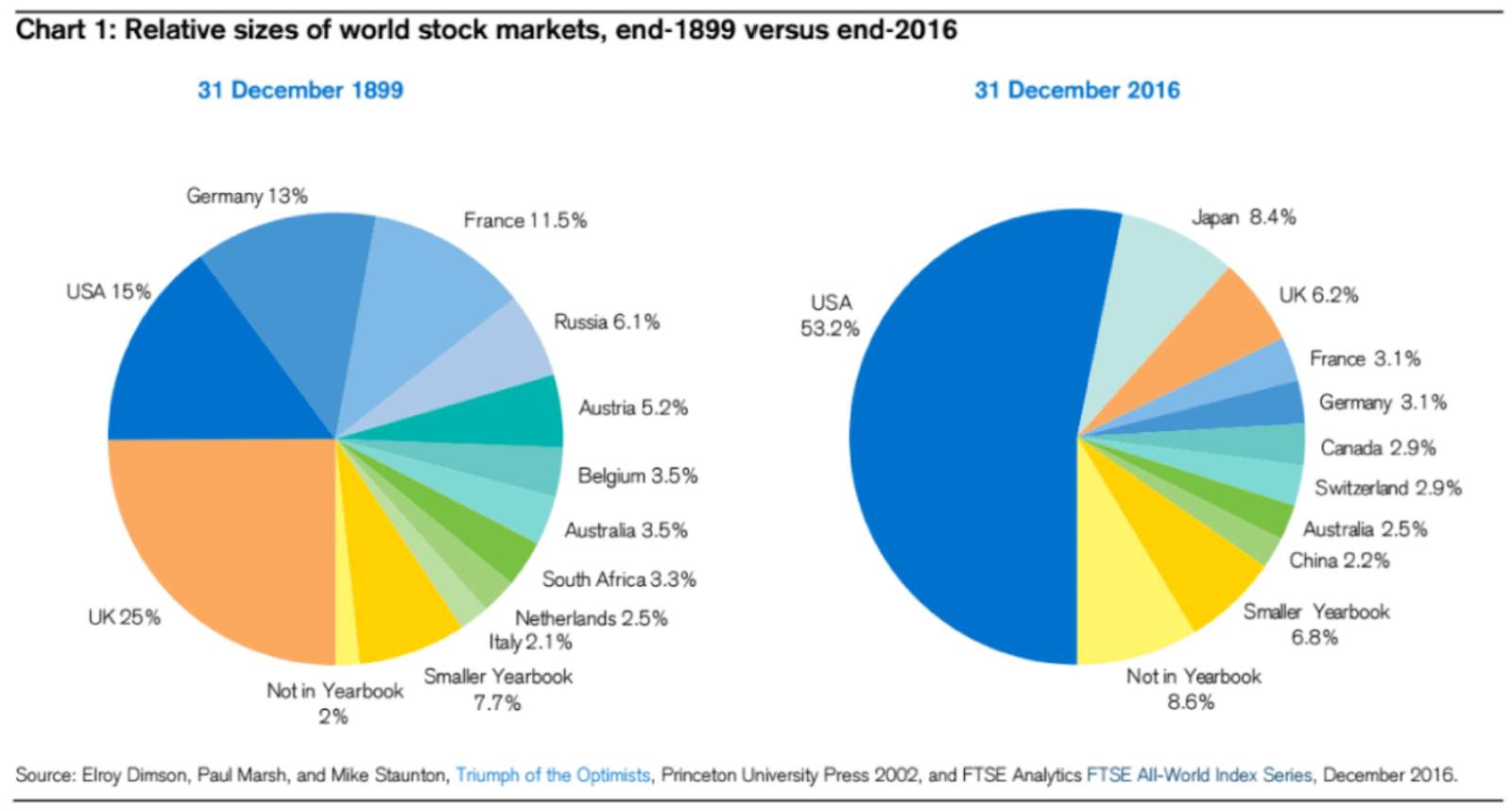

表現最好的經濟體

上篇文章冷蛋在查了許多文章後做了一個暫時的結論:「股市長期的合理報酬大約介於 5% ~ 10 % 之間」,但是我想要做更多的驗證。

先來看看這 100 多年最賺錢的國家好了,說是美國大家應該沒有太大的異議吧?先來看看下面這張圖:

|

| 資料來源:Bloomberg View |

|

| 資料來源:S&P 500 Returns since 1900 |

上圖是 S&P 500 指數從 1900 年到 2020 年間的表現,該指數實際上於 1957 年成立,因此前面的部分是利用相同原理取得市場資料計算的結果,關於「指數是什麼」未來冷蛋會專門介紹,你可以先大致將上圖想成一百多年美國經濟的成長軌跡。

這樣的收入有多少呢?答案是年化報酬率 9.85%,如果只算從 1957 年的成果則是年化 10.34%,這是世界上最強大經濟體的成果。

其他的經濟體呢?再看一個圖表:

|

| 資料來源:Global stock market in 20th century |

這表示有些國家、有些市場沒有存活下來,他們的報酬率只會更低,因此拉低了平均。

看來那些說長期報酬 5% ~ 10% 的內容有其道理,至於說輕鬆賺 15% 以上的可信度更低了。

從報酬的本質推估

另一方面,冷蛋在之前的文章談到股市報酬的來源:

股市收益 = 股利收益 + 盈餘成長 + 本益比改變

要是我們能夠知道右邊每一項的報酬率,不就知道答案了嗎?先來看看股利收益的部分。

|

| 資料來源:S&P 500 Dividend Yield |

美國 S&P 500 指數的股利收益,過去曾經超過 5%,但目前處於低股息率,長期平均及中位數都是 4% 左右。

其他國家呢?看看近幾年各國的比較圖。

|

| 資料來源:Global Dividend Yields by Country |

|

| 資料來源:Dividend Yields Around The World |

從圖表中可以看出近幾年大部分國家的股息率也都在 2% ~ 4% 上下,我們就以這個數字來估計吧!

接著是盈餘成長的部份。我們可以從原始資料推算成長率,這邊冷蛋偷懶直接搬出諾貝爾經濟學獎得主席勒 (Robert James Shiller) 給的結果,過去 150 年美國企業的盈餘成長大約是年化 3.5% (來源)。

|

| 資料來源:《約翰柏格投資常識》 |

上圖是整理後的圖表,計算從 1900 ~ 2016 年為止美國股票市場的總報酬。淺灰色部份是股利收益,深灰色的部份為盈餘成長,最右邊也直接列出一百多年來的平均年化報酬率。

我們可以簡單注意到:長期由企業真正產出的價值——收益及成長——幾乎都是正的,除了 1930 年代的經濟大蕭條及 2000 年初期網路泡沫化及金融海嘯比較特別。

另外一件事:長期平均報酬大概就是 5% ~ 10% 了,這個結果再度符合前面的估算,就算我們將每一項都用最高值來估計也差不多,最右邊的百年平均數字也明擺在那邊。

進一步的結論

等等!怎麼要做結論了?所以我說那個第三項「本益比改變」呢?

並不是冷蛋忘了他,而是因為沒有人估的準。

股市報酬來源的文章已經說明過為什麼本益比改變是「投機」報酬,因為他根本沒有產出實際價值,只是人們憑著信心的一場賭局。

本益比本身對長期市場有部份解釋能力,不過卻不可能無限制上漲。想想本益比 30 倍表示需要 30 年才能回本,你會想無條件接手 40 倍甚至 50 倍的本益比嗎?感覺就像要扛 40 還是 50 年房貸一樣,用一輩子去還,想發財的投資人不太可能這麼「好心」吧?

|

| 資料來源:《約翰柏格投資常識》 |

補上前面那張圖表的另一部份,讓大家看看本益比改變的狀況。看起來沒有這麼好預估吧?而且 100 多年平均只「貢獻」0.5% 年化報酬率,還不確定是不是因為運氣好才是正的,就算加到第三項平均仍然不到 10%,這就是投機報酬在整體預期報酬的占比。

因此專業機構通常都將這部份估計為零,甚至可能根據一些理論將未來十幾二十年的本益比改變估計為負值。

因此我們要做出結論了...嗎?

根據這篇文章的證據,冷蛋可以再次「暫時」做出結論:股市長期的合理報酬大約介於 5% ~ 10 % 之間,比上次更有信心一些,但不是最終結果。

至於我們還忽略了什麼?有的,你還想得到嗎?我們將在下篇文章討論剩下的問題。

沒有留言:

張貼留言